A publicaçăo da Soluçăo de Consulta COSIT nº 28, de 25 de fevereiro de 2026, pela

Receita Federal do Brasil (RFB), representa um marco significativo e controverso para o

planejamento patrimonial e sucessório no país

1 . Este documento esclarece o

entendimento do fisco sobre a tributaçăo do Imposto sobre a Renda da Pessoa Física (IRPF)

incidente sobre os valores recebidos por beneficiários de planos Vida Gerador de

Benefício Livre (VGBL) em decorrência da morte do segurado.

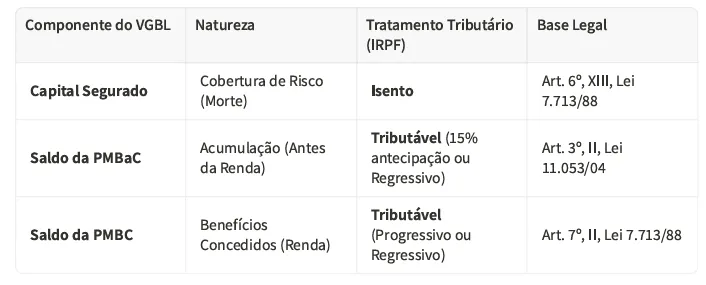

1. O Cerne da Decisăo: A "Fatia" do VGBL

A Receita Federal desmembrou o tratamento tributário do VGBL em três componentes

distintos, baseando-se na natureza dos recursos:

O ponto mais crítico é a confirmaçăo de que a rentabilidade acumulada (a diferença entre

o valor recebido e os prêmios pagos) na parcela de investimento do VGBL năo é isenta de

Imposto de Renda no momento da sucessăo

2 7 .

2. O Conflito Interpretativo: RFB vs. STF

A SC COSIT nº 28/2026 surge em um momento de tensăo jurídica. Recentemente, o

Supremo Tribunal Federal (STF), no Tema 1.214, decidiu pela năo incidência de ITCMD

(imposto de herança) sobre o VGBL, sob o argumento de que o produto possui natureza de

seguro e năo de herança 3 4 8 .

No entanto, a Receita Federal adotou uma interpretaçăo restritiva para fins de IRPF. O fisco

argumenta que a isençăo em questăo aplica-se apenas a entidades de previdência

complementar (pecúlio), e năo a sociedades seguradoras que operam o VGBL

1 6 . Para a

RFB, o VGBL é um híbrido: seguro na cobertura de risco, mas investimento na acumulaçăo.

3. Impactos Estratégicos e "Pontos Cegos"

Para profissionais que atuam na estruturaçăo de holdings e proteçăo patrimonial, esta

decisăo revela vulnerabilidades em estratégias comuns:

?

A Armadilha da Tabela Regressiva: Se o titular falecer nos primeiros anos de um plano

com opçăo regressiva, os herdeiros podem enfrentar uma alíquota de até 25% sobre os

rendimentos, sem possibilidade de compensaçăo

1 9 .

?

Fim do "Paraíso Fiscal" Sucessório: A crença de que o VGBL seria o instrumento

perfeito para transmitir patrimônio com "zero imposto" (sem ITCMD e sem IR) foi

derrubada. O custo fiscal da rentabilidade deve agora entrar no cálculo do ROI

sucessório.

?

Holding vs. VGBL: Enquanto o VGBL tributa a rentabilidade na morte, a Holding

permite a sucessăo das quotas pelo valor de custo, postergando o ganho de capital

para uma venda futura, o que quase sempre será financeiramente superior em muitos

cenários.

4. Pontos de Atençăo

Alguns pontos de atençăo sobre o caso:

1. Revisăo de Portfólio: Clientes com grandes montantes em VGBL precisam de uma

simulaçăo de "custo de saída" em caso de óbito.

2. Conteúdo Provocador: Questionar se o VGBL ainda faz sentido como ferramenta

sucessória principal ou se tornou um "passivo fiscal" oculto

5 .

3. Argumentaçăo Jurídica: Existe espaço para teses judiciais defendendo que, se o STF

reconhece a natureza de seguro para afastar o ITCMD, a isençăo de IR para seguros

também deveria ser plena

5 . Porém, ficando claro que esta discussăo tende a

demandar anos, custos, e certamente sairá mais cara para o contribuinte do que adotar

uma saída mais simples e mais barata.

Conclusăo

Temos MAIS um aviso de que o fisco está fechando o cerco sobre instrumentos de

planejamento patrimonial e sucessório.

Este é mais um momento que fica claro que a estruturaçăo jurídica de um sistema de

holding familiar oferece camadas de proteçăo e eficiência que produtos financeiros

"prontos" como o VGBL năo conseguem mais garantir de forma isolada.

Referências

[1] Receita Federal do Brasil. Soluçăo de Consulta COSIT nº 28/2026. Disponível em:

[2] Folha de S.Paulo. Receita cobra IR sobre parte de VGBL de herdeiros. Disponível em:

[3] GSGA. STF forma maioria para afastar cobrança de ITCMD Sobre VGBL e PGBL.

Disponível em:

[4] Exame. Por unanimidade, STF derruba cobrança de ITCMD sobre previdência privada.

Disponível em:

[5] Consultor Jurídico (ConJur ). Posiçăo da Receita sobre IR em VGBL contraria

jurisprudência. Disponível em:

[6] Chambarelli Advogados. VGBL e IRPF na morte do titular: o que diz a Soluçăo de

Consulta COSIT 28/2026. Disponível em:

[7] Portal Contábeis. Receita altera regra do IR sobre valores de VGBL. Disponível em:

[8] Threads (@danilocrotti ). O próprio STF decidiu no Tema 1214 que o VGBL e o PGBL năo

entram no inventário. Disponível em:

[9] Prátika Contabilidade. Nova regra da Receita Federal prevê IR sobre parte do VGBL na

sucessăo. Disponível em